资料是人类赖以保存和成长的物资根底,资料化工财产是指将天然物资开垦加工成为资料的财产。资料化工财产拥有战术门坎高、投资门坎高、手艺门坎高和囚系严酷等特性,其成长轻易遭到内部情况变革的作用。伴跟着环球经济一体化历程加速、财产链日益美满的同时,也轻易遭到“逆环球化”和关头手艺“洽商”等反面身分的打击,同时“碳中庸”等庞大战术也会对财产成长带来庞大的作用。

鉴于对资料化工行业成长的察看和研讨,正略征询推出《资料化工行业成长蓝皮书(2020)》。本陈述由财产概括篇、财产热门篇和财产瞻望篇构成。陈述融会了正略征询资料化工行业研讨问题组老手的研讨功效,对2020年资料化工的财产内在、财产特性、新资料发揭示状等停止了回首。同时,异常就光伏资料、锂电池资料、新基建范畴的5G资料、充电桩资料和3D打印资料等热门财产停止了深切研讨和剖析。终末,从“十四五”时代成长瞻望动身,鉴于内部启动身分、发揭示状来剖析资料化工财产的成长趋向,并就若何应答趋向变革的成长战略停止了标的目的性的思绪切磋。正略征询冀望经过体系周全的研讨,使本报乐成为行业同仁领会行业近况、洞悉行业趋向、掌控成长纪律的无益参照。

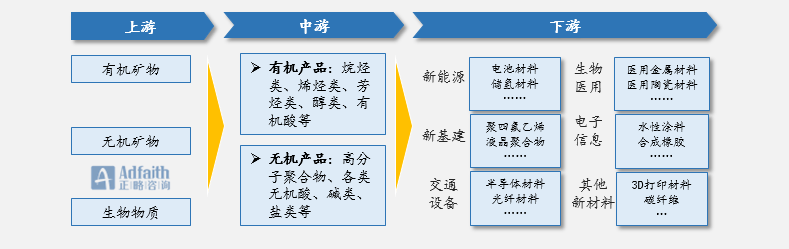

资料、动力、音信,是组成现今日下的三大因素。此中,资料泛指对人类社会有益用价钱的物资,是人类赖以保存和成长的物资根底。而资料化工财产指将天然物资开垦加工成为资料的财产。

资料化工财产的成长与人类社会的前进相伴相生,并彼此增进,其成长大概履历了资料粗加工阶段、用火缔造加工资料阶段、分解资料阶段到复合化资料阶段。今朝,在向智能化资料阶段摸索和成长博鱼体育入口。

跟着环球经济一体化历程加速,资料化工财产链日益美满,高低流关系也愈来愈严密。资料化工财产链触及到的产物浩繁,财产高低流的关联极其搀杂。这边将资料化工财产链简洁分别为下游原资料、中心化工产物、下流成品三个关键。普通而言,下游以物理变革为主,中、下流既触及物理变革,又触及化学变革。

新资料是在古代资料根底上,成长具有优良机能或某种特别功效的新式资料。普通而言,新资料拥有质地轻、机能优良、功效性强、手艺含量高、附带值高档特性,是资料化工财产的成长热门。

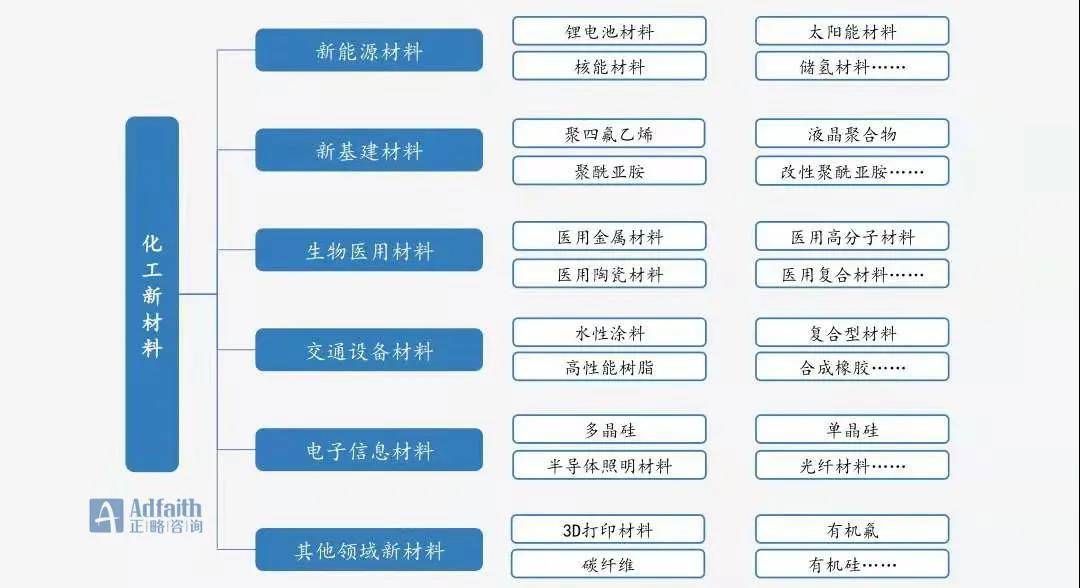

化工新资料首要包罗五大类:高机能树脂、特种分解橡胶、高机能纤维、功效性膜资料、电子化学品。还包罗其余前沿新资料,首要有石墨烯、3D打印资料、纳米资料等。

本陈述拔取当下热点利用范畴中的关头新资料停止异常研讨,陈述将从该新资料财产的发揭示状、财产成长趋向、财产成长调剂及标杆企业等方面停止全方向的梳理和剖析,以供给无益的标的目的性参照。

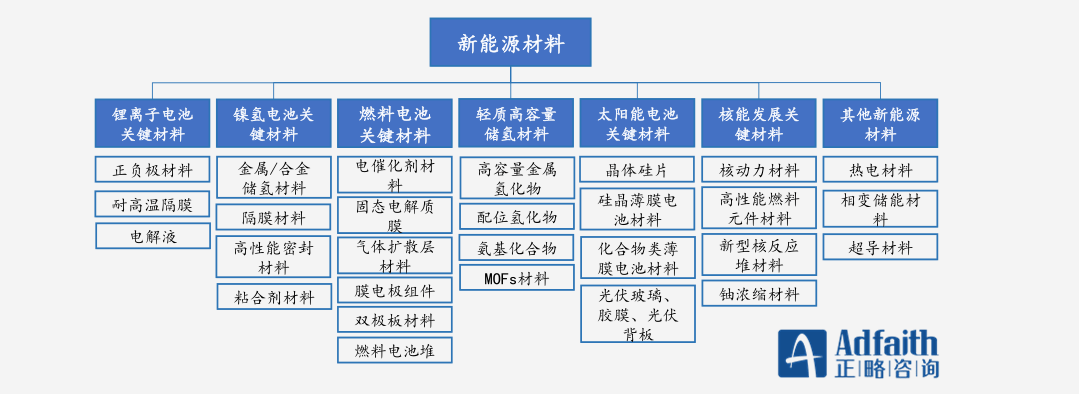

新动力资料指支持新动力成长,拥有能量贮存和调动功效的功效资料或构造功效一体化资料。完成新动力的使用需求新手艺支持,新动力资料普通不妨分为:

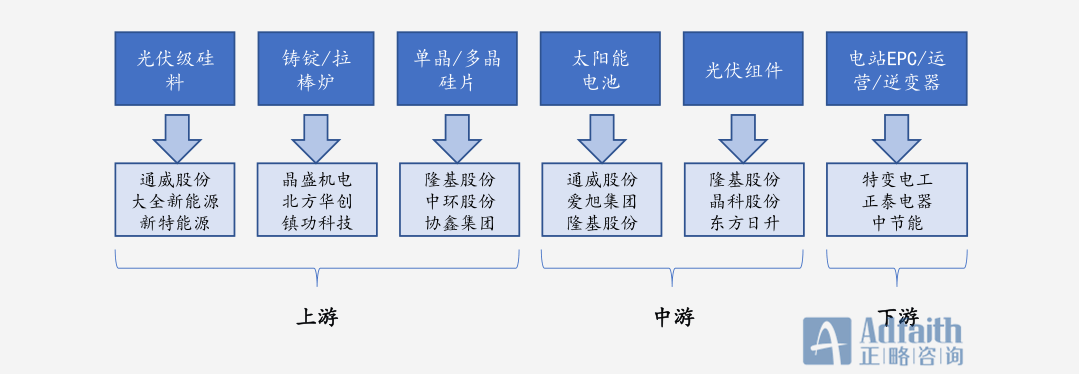

从光伏财产链的团体来看,光伏发电行业下游为多晶硅类的原资料,普通由单晶硅棒、多晶硅锭、单多晶硅片构成;中游由单多晶电池、晶硅组件和薄膜光伏组件组成;下流逆变器是由逆变器、电站EPC体系和经营构成。海内企业在上中游财产中占有了环球龙头身分,迥殊是在多晶硅、电池片和光伏组件范畴,更是做到了霸连环球TOP1的身分。

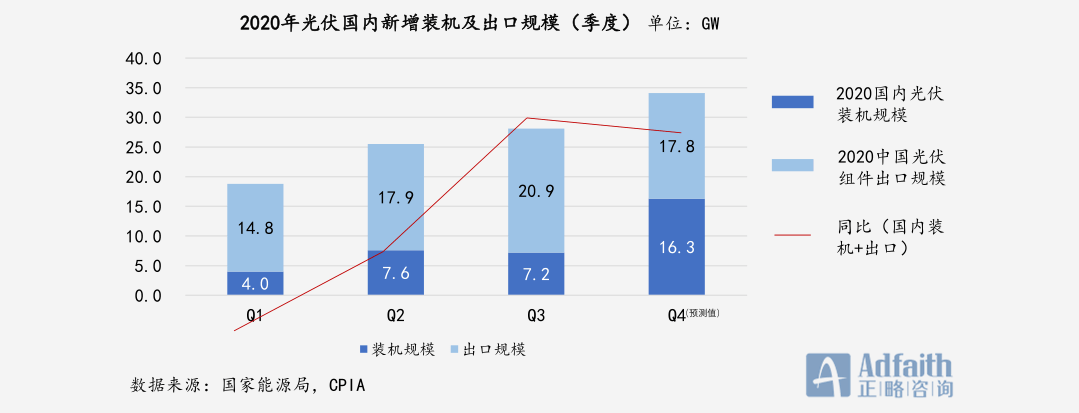

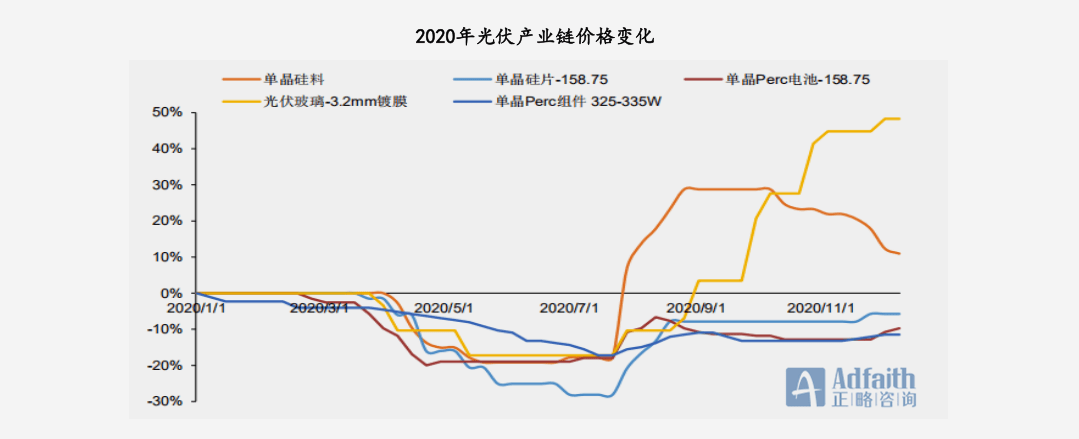

从财产角度剖析,在2020年四个季度中受新冠疫情作用,第一季度海内光伏供应/须要均有光鲜降落,财产链价钱未有较大变革;第二季度,供应领先规复,须要受海表里疫情作用仍处较低程度,财产链价钱骤跌,且跟着季末海内抢装/外埠疫情减退,须要慢慢规复;第三季度因“景气宇上涨预期+硅料变乱”作用供应,全财产链价钱反弹,受价钱结余挤压,现实装机不迭预期;第四时度呈现年底抢装,展望硅料供应慢慢规复,财产链价钱高位趋稳。

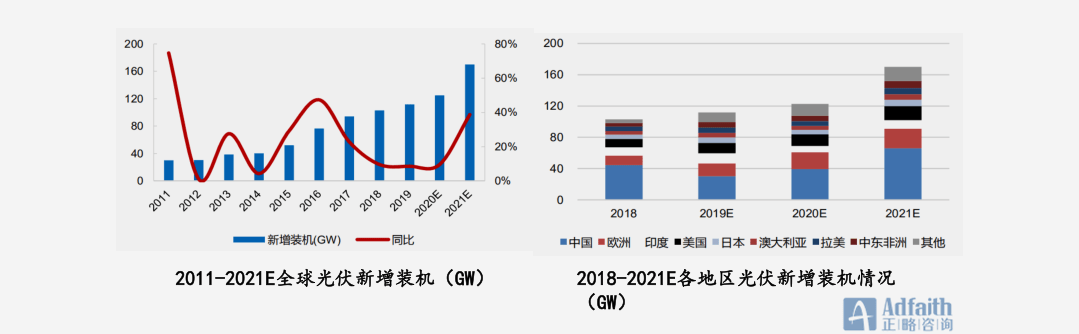

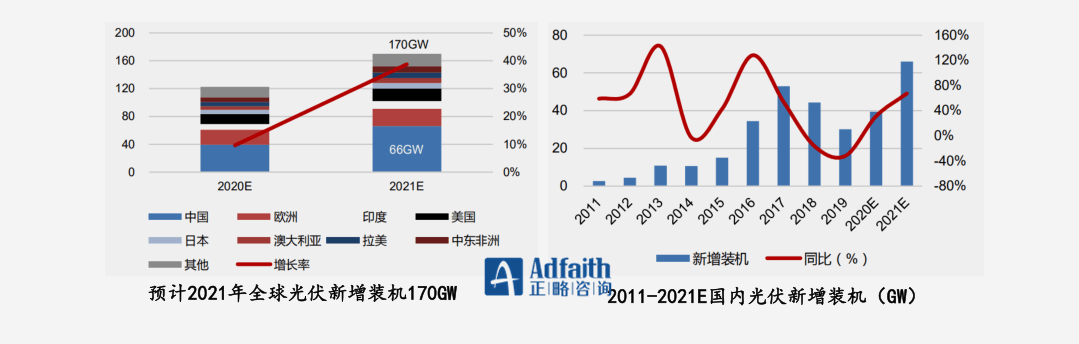

环球装机展望:2020年下半年跟着停工复产有序停止,估计2020年环球装机125GW,其华夏内35GW,外埠90GW。联合环球碳中庸目的及财产链各关键厂商产能,估计2021年环球光伏装机量可达170GW,同比增加36%。此中华夏估计装机66GW,欧洲、美国划分估计装机 25GW、18GW。

在“十四五”计划下,华夏二氧化碳排放力图于2030年前到达峰值,力图2060年前完成碳中庸;光伏举动新动力中的主要情势,契合“十四五”计划的成长标的目的,光伏成长无望再上新台阶,五年装机量无望到达 300*00GW;而且跟着特低压扶植的推行、储能本钱降落,估计到“十四五”末期,光伏的装机容量无望靠近 100GW。

在财产成长节拍加速与天气变暖倒逼碳减排催生光伏财产进级的成长博弈中,从环球的视角看,环球178个国度已签定巴黎协议,146个国度设定了可更生动力的目的。中东、南美、西北亚国度因光伏经济性及微网属性,将慢慢加大对光伏发电须要,将来环球光伏新建装机仍将连结高速增加的成长态势。我国在面临马上成长大潮势头大概面对哪些严重,值得提早结构和思虑,制止在非常明显下限制我国光伏财产的连续安康成长。

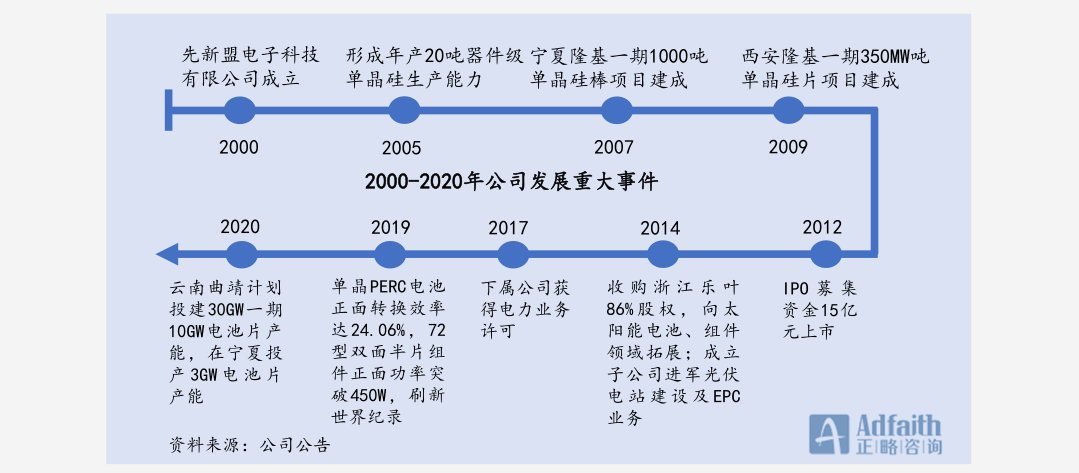

隆基股分制造于2000年2月份,自2006年往后,专一于单晶硅片的缔造与研发,2014年开端慢慢转型为一体化公司,公司制造之初首要处置半导体资料(单晶硅棒、单晶硅片)、太阳能电池、电子元器件等产物的研发、缔造和发卖。公司成长20年于今,仍然连结主业稳定,成了环球最大的单晶硅片龙头企业,而且结构了从硅棒到组件的一体化出产缔造。

隆基股分已构成了从单晶硅棒/硅片、单晶电池/组件到下流单晶光伏电站利用的完备财产链。此中,单晶硅棒/硅片和单晶电池/组件营业是隆基股分的焦点缔造营业,今朝隆基股分已成长成为环球最大的单晶硅片缔造商,组件营业已延续两年跻身环球前五大组件企业队伍,单晶PERC电池和组件调动效力延续屡次改进天下记实。

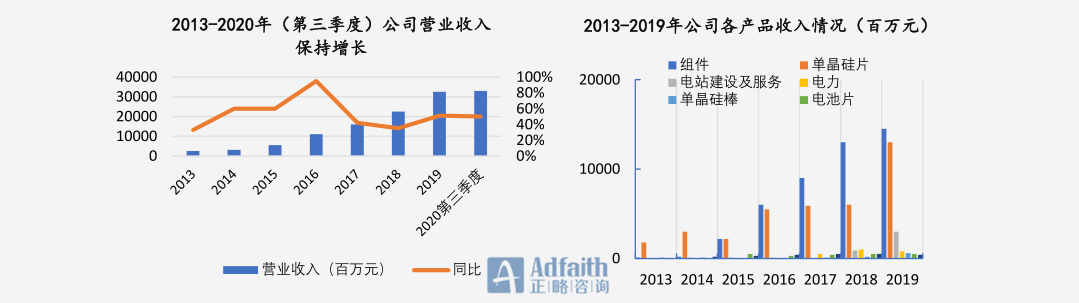

硅片及组件营业为公司首要支出来历。隆基股分产物及营业已触及光伏全财产链,支出按产物分为单晶硅片、太阳能组件、电站扶植、电力、硅棒、电池片等,此中硅片及组件营业是隆基股分今朝首要支出来历,2019年隆基股分总营收为329亿元,此中硅片及组件支出划分为129亿元及146亿元,占公司总支出比率划分为39.3%及44.3%。

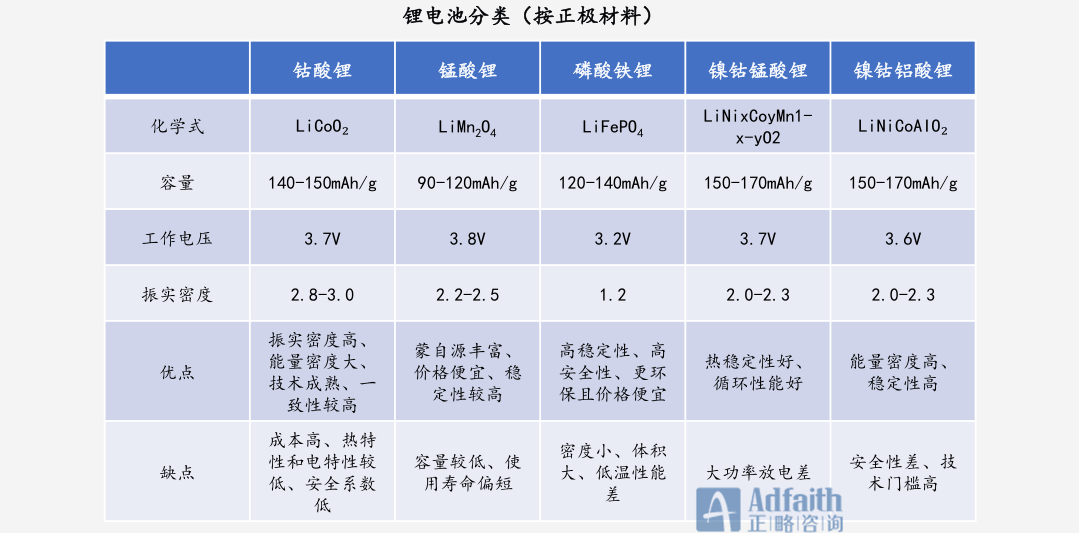

锂电池是一种充电电池,又被成为二次电池或蓄电池,事情道理为经过锂离子(Li+)在正负极之间定向转移来完成充放电功效。

锂电池有多品种型,依照正极资料的差别,可分为钴酸锂、锰酸锂、磷酸铁锂、镍钴锰酸锂和镍钴铝酸锂等;依照电解质的差别,可分为液锂电池和聚积物电池。二者事情道理根本沟通,不一样的是前者的电解液以液态存留,尔后者以气态或胶态聚积物来充任电解液。

据沙利文数据统计,我国锂电池墟市范围从2014年645.3亿元增加至2018年的1494.7亿元软妹币,年复合增加率达23.4%。随同电子产物的不停进级革新、新动力汽车强势成长和当局对节能环保条件的进步,锂电池的墟市空间无望进一步扩展,估计2023年墟市范围无望到达3294.8亿元。

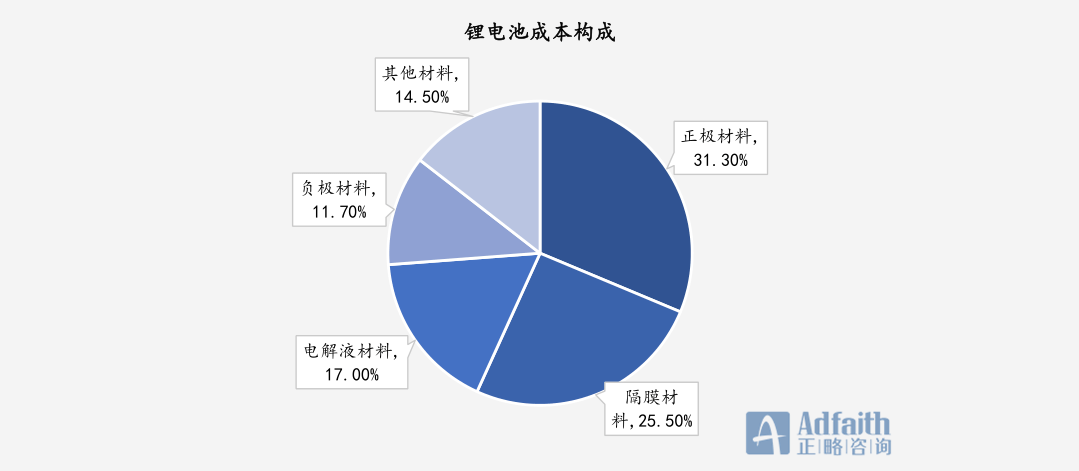

锂电池资料首要包罗正极资料、负极资料、电解液和隔阂四大主材,其余资料包罗铝塑膜和导电剂等部门。

正极资料的材质是作用锂电池的能量密度和平安性的首要身分,正极资料的购置本钱决议着锂电池的总本钱。据沙利文数据显现,锂电池本钱中,正极资料约占总本钱的30%以上,其次为隔阂、电解液和负极资料。

今朝支流的电池以磷酸铁锂及三元资料为主,2019年墟市占比画分为21.83%与47.62%。二者各有特点,磷酸铁锂材料富厚、价钱绝对省钱、对情况友爱,的的较好的轮回机能和高平安性,在商用车、公用车及储能范畴占有超过对方的有利形势;三元资料能量密度高,将来在乘用车范畴成长后劲大。

磷酸铁锂(LFP)在性价比和平安方面具有超过对方的有利形势,三元(NCM)在高能量密度方面占优。从出产手艺前进的成长趋向和行业合作格式的角度,三元电池照旧是将来能源电池的首要手艺线路。

一方面续航历程焦急是搅扰新动力汽车成长最首要的题目,办理体例是进步电池的能量密度。三元电池这一手艺目标的晋升空间今朝优于铁锂电池,手艺研发职员经过增添电池正极资料镍的占比和气态锂电的手艺成长已让咱们看到领会决这一题目的但愿。

另外一方面参照出产手艺成长的汗青经历,新手艺在庖代旧手艺的过程当中,固然在早期会晤对本钱较高、产物机能不敷不变、利用者的破费惯性和信赖本钱等诸多题目,但手艺更迭这一进程根本是弗成逆的,上述题目会跟着产能开释后的范围效力,手艺工艺慢慢能干和新产物渗入率的晋升得以办理。

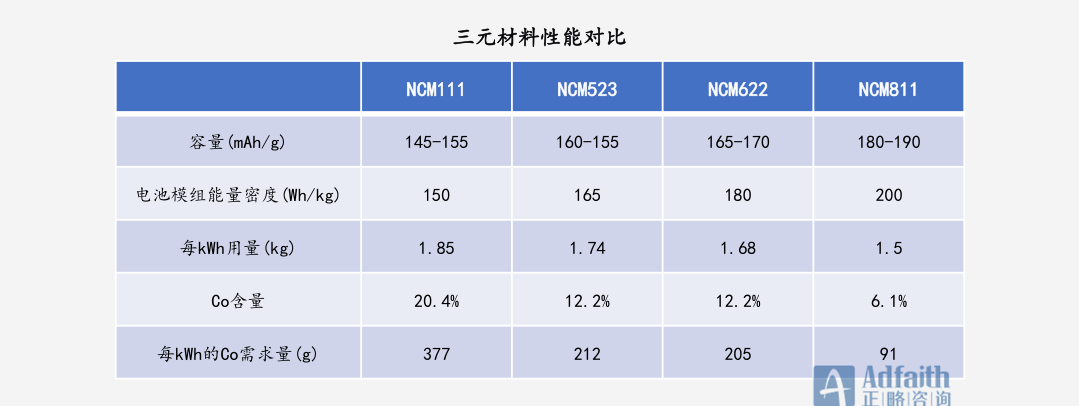

三元资料按照此中镍钴锰三种元素的占比差别不妨分为1*52⑶622和811,另外再有镍钴铝三元NCA(多见配比为8:1.5:0.5)。镍含量越高,资料的克容量越高,对应的电池模组能量密度也越高,但响应的工艺难度也越大,平安性寻衅也越高。

从本钱角度看,三元资料华夏资料本钱占比靠近90%,在原材猜中钴价钱颠簸大,本钱占比高。NCM811比拟于NCM523钴含量由12.2%降至6.1%,每kWh的须要量由212g降落到91g,资料上的本钱超过对方的有利形势光鲜。跟着高镍三元手艺连续精进,范围扩展,其本钱超过对方的有利形势和能量密度超过对方的有利形势将愈发凸起。按照高工锂电数据,2020年H1我国三元资料出货量为8.6万吨,此中NCA8系占17.3%,占比同比增加4.5个百分点。

能源电池新手艺开辟的主力除能源电池巨子和下游的电池资料厂商外,再有新动力车企。特斯拉是环球电动化的引颈者,一向往后和松下互助研策动力电池,其计划是在2020年完成电芯密度385Wh/kg,2025年完成500Wh/kg。宁德期间对能量密度的寻求一向是“稳准快”。从宁德期间2017年的手艺瞻望中不妨看出,公司2020年以前的目的已根本完成,2019年NCM811已完成量产,单体电芯能量密度到达304Wh/kg。2020 年今后,CATL对电芯能量密度的计划与国度步伐比较分歧。

对电芯而言,能量密度晋升的素质在于进步正负极资料的比容量和正负极资料的电势差。短时间不妨经过调理资料元素成份或改良制备工艺进步现有系统的能量密度,如无钴高镍手艺、干电极手艺;持久看,现有锂电能干系统的能量密度天花板已现,将来十年里,气态电池、锂空/锂硫电池等新系统的开辟正成为龙头企业手艺立异的要点。

外洋特斯拉努力于引颈无钴化历程。在正极资料的选材方面,特斯拉一向都是高能量密度的尽早者。特斯拉一向往后与日本的松下公司互助研讨高镍电池,今朝三元锂电池的钴含量已降到5%(马斯克2018年推特原文数据2.8%应是钴元素占全部电芯的质地比率,经换算,钴元素在正极资料的质地占比为5%摆布)。

海内蜂巢动力领先推出无钴电池观点。从蜂巢动力的对于无钴电池的公然专利来看,无钴电池所用正极资料为 Li1+xNiyMnzO2(0.8≤y≤0.9),共同电解液成膜增添剂,办理了正极资料较差的容量衰减题目。在三种实行案例中,无钴NMx电芯的能量密度可与NCM811十分。该无钴电池或将于2021年完成量产。

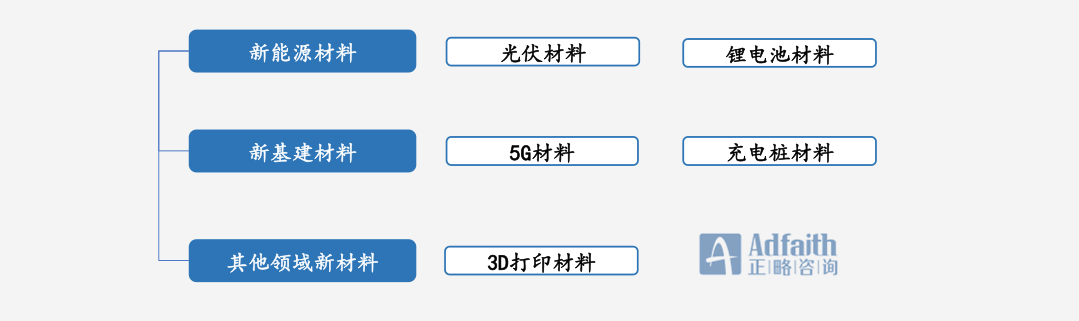

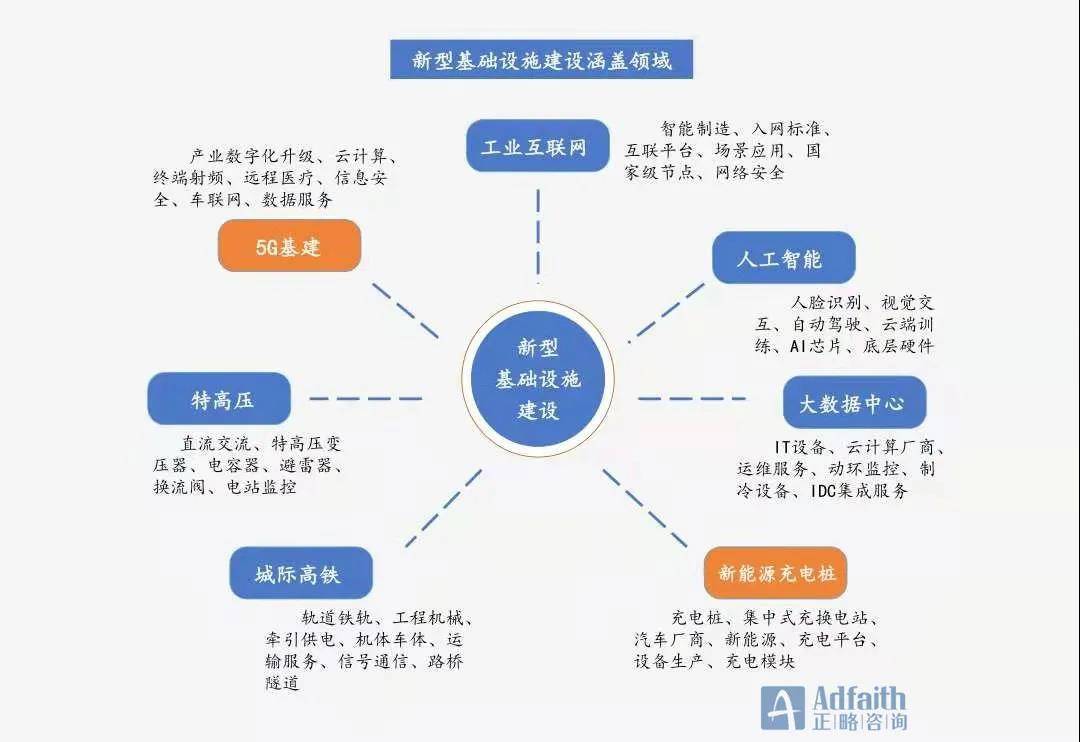

2020年4月中心提议新式根底举措措施扶植(简称:新基建),首要包罗5G基站扶植、特低压、城际高速铁路和乡村路线交通、新动力汽车充电桩、大数据中间、野生智能、产业互联网七大范畴,触及诸多财产链,因此新成长理想为引颈,以手艺立异为启动,以音信收集为根底,面向高质地成长需求,供给数字转型、智能进级、融会立异等办事的根底举措措施系统。

本篇首要针对新基建中的5G基建、新动力充电桩两个范畴停止研讨与剖析,梳理和归纳了这两个范畴扶植触及的关头资料的发揭示状和趋向研讨。

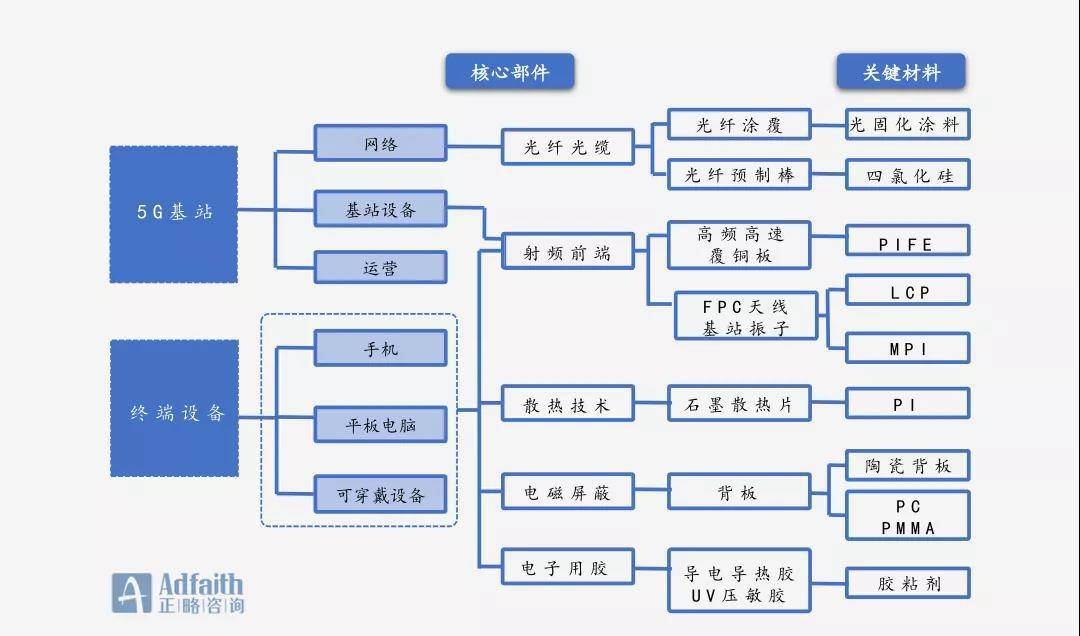

5G财产链触及的资料种类非常富厚,5G新基建财产链不妨大概分为基站扶植和末端装备两个部门,其焦点零零件资料从金属资料、陶瓷资料、工程塑料、玻璃资料、复合材揣摸功效资料(导热、散热、电磁屏障、防水等),这些范畴所需求的关头化工新资料将在将来几年加快成长。首要资料有:一是用于基站芯片的第三代半导体资料,首要包罗GaAs,GaN、SiC及大尺寸硅片;二是天线罩用资料首要包罗Uarrhythmia资料和玻璃钢资料;三是高机能电子封装资料,首要是聚酰亚胺(PI)、聚对苯二甲酸乙二酯(tomography)、Al2O⑶AlN等高导热、高靠得住的无机、陶瓷和复合封装基板资料。

本文首要研讨LCP与MPI。跟着通讯手艺的成长,手机通讯利用的无线电波频次敏捷进步。因为电磁波拥有频次越高、波长越短、越轻易在传布介质中衰减的特性,频次越高,就条件天线资料对电磁波的消耗越小。是以,以上资料的成长就成为通讯手艺成长的关头支持。

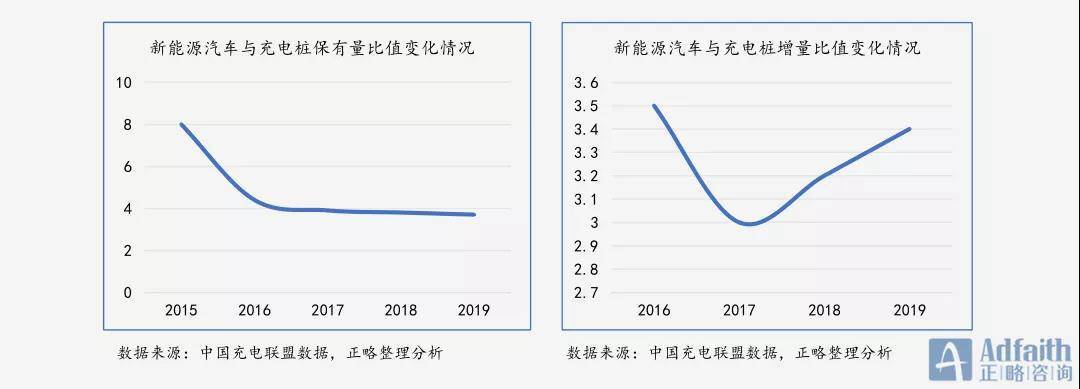

充电桩是新动力汽车的“加油站”,新动力海潮下的蓝海。充电桩须要量大,墟市空间千亿元级别。据华夏充电同盟数据,2019年新建大众充电桩12.89万台,累计保有量增至51.64万台,较上年增加 33.26%,天下充电桩数目统共达121.9万台,增幅50.8%。停止2020年1月尾天下已建成大众充电桩53.1万台,私家充电桩71.2万台,车桩比约为3.5:1,较今年大幅晋升,估计将来将到达并连结在3.4:1的程度,大众充电桩保有量到达51.64万台,大众充电桩累计完成充电量超50亿kwh,充电桩及充电量显现马上上升趋向。

按照国度四部委结合印发的《电动汽车充电根底举措措施成长指南(2015⑵020年)》,到2020年,新建集收用充换电站跨越1.2万座,涣散式充电桩跨越480万个,以满意天下500万辆电动汽车充电须要。明显,全部范畴再有很大的增加空间。2020年天下计划车桩比根本为1:1,缺口庞大,2020年充电桩将计划扶植500万个充电桩总墟市范围到达1165亿元,到2025年墟市范围到达2378亿元,生长时机大。

现有车桩比3.5:1远低于《电动汽车充电根底举措措施成长指南(2015⑵020)》计划的1:1。按照《新动力汽车财产成长计划(2021⑵035年)》(收罗定见稿)计划,到2025年新动力汽车销量占汽车销量的25%摆布,传统估计新动力汽车销量700万辆摆布。新期间证券以新动力汽车保有量2000万辆、车桩比1:1预算,需求的充电桩数目约1880万台。因为交换桩和直流桩价差大,假定充电桩均价1.5万元/台计较,对应的充电装备墟市空间约2800亿元。充电桩的加快投资将拉动充电装备须要光鲜增添,推动相干财产链公司支出和成本增加。

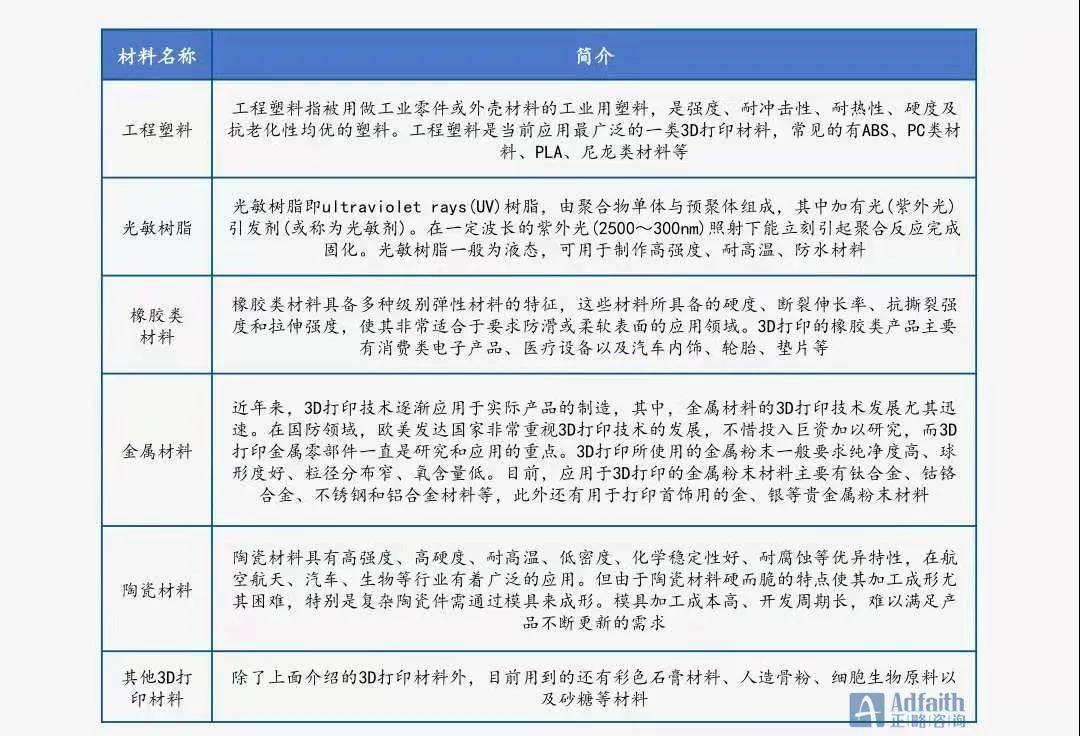

3D打印资料是3D打印手艺成长的主要物资根底。今朝,3D打印资料首要包罗工程塑料、光敏树脂、橡胶类资料、金属资料和陶瓷资料等,除此以外,黑色石膏资料、人工骨粉、细胞生物材料和沙糖等食物资料也在3D打印范畴获得了利用。3D打印资料的机能在很大水平上决议了成形整机的分析机能,支流的3D打印资料相干实质以下:

3D打印所用的原资料是异常针对3D打印装备和工艺而研发的,与通俗的塑料、石膏、树脂等有所区分,其状态普通有粉末状、丝状、层片状、液体状等。按照打印装备的表率及职掌前提的差别,所利用的粉末状3D打印资料的粒径为1**0μm不等,而为了使粉末连结杰出的活动性,普通条件粉末要拥有高球形度。

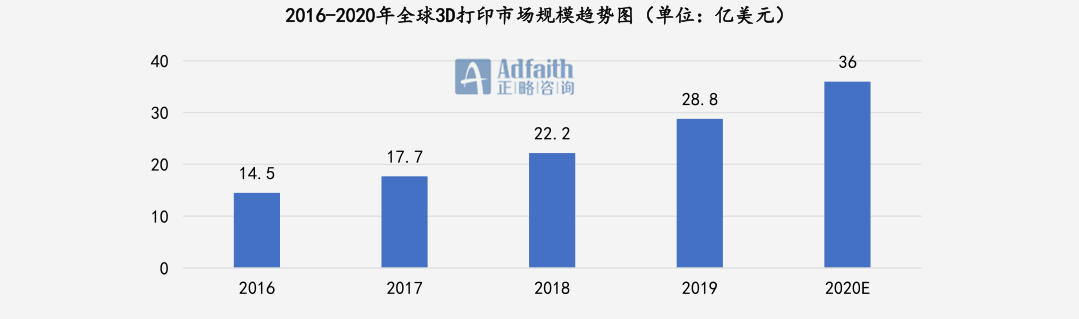

3D打印资料举动决议3D打印手艺成长历程的一项关头身分,跟着3D打印手艺的一步步遍及,对资料的须要也在飞快上升。今朝,3D打印资料在3D打印行业中的墟市范围占比约为24.1%,联合3D打印行业的团体墟市范围,不妨测算出环球3D打印资料墟市范围。2017⑵019年,环球3D打印资料墟市范围逐年回升,2019年环球3D打印资料墟市发卖范围为28.8亿美圆。

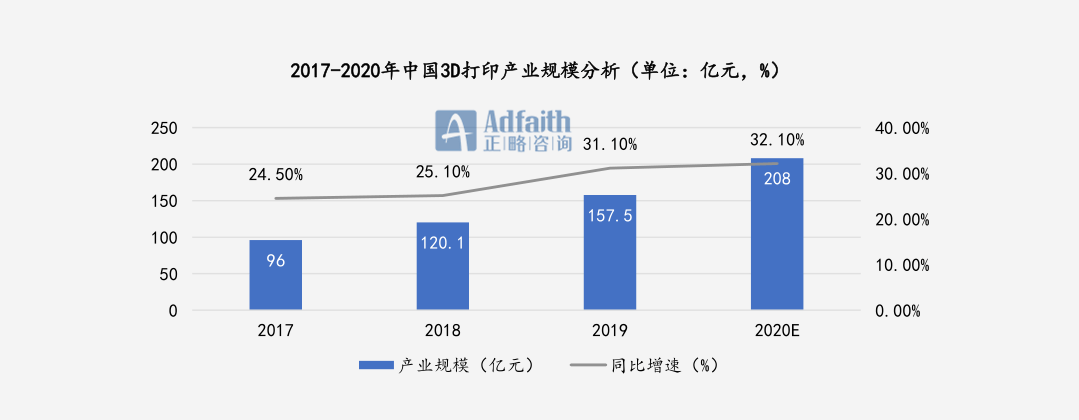

最近几年来,我国3D打印墟市利用水平不停深入,在航空航天汽车、船舶、核产业、模具等范畴均获得了愈来愈普遍的利用。2017⑵020年,我国3D打印财产范围逐年增添,增添速率要略快于环球团体增速,乃至于我国3D财产占环球的比重在不停增添。按照2020年3月《2019年环球及华夏3D打印行业数据》,2019年,华夏3D打印财产范围为157.5亿元,较上年增添31.1%。

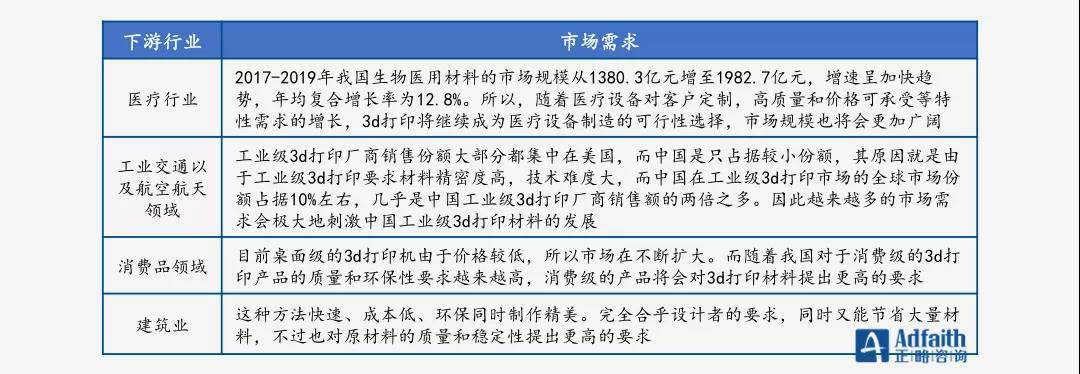

今朝,从海内3D打印资料行业的须要端来看,首要在破费品/电子、养息、产业装备、汽车范畴、航天航空等行业利用的比力普遍。因为3D打印行业的不停成长,在各个行业中的利用范畴愈来愈宽,其下流墟市因为感遭到这类手艺带来的本钱和精度超过对方的有利形势,其须要量也在逐步增加。

2016⑵019年,我国3D打印资料财产范围不停回升。2019年,华夏3D打印资料财产范围达40.94亿元,比2018年增加26.2%,在3D打印财产中占比26%。估计到2020年,我国3D打印资料财产范围将到达49亿元。

化工资料财产拥有战术门坎高,投资门坎高、手艺门坎高和囚系严酷等特性,其成长轻易受内部情况变革的作用,本篇首要从战术、手艺和环保三方面剖析化工新资料财产将来成长的启动身分。

简体中文

简体中文

English

English